相关案例

新《会计法》修订 | 新法护航费用合规,筑牢财务管控防线

企业费用支出通常分为个人报销和对公支出两大类:

个人报销:主要涉及员工因公出差、会议、培训等产生的费用。这类支出通常采用员工先行垫付后拿到发票报销的方式。此类支出特点是频率高、额度相对较小,虽然单笔金额不大,但由于涉及人员多、情况复杂,管理上容易出现如虚假报销、超标准消费等漏洞。

对公支出:指企业与外部供应商、服务提供商或合作伙伴之间的交易,如支付办公场地租金、支付服务费用等。此类支出特点是额度较大、涉及合同和发票管理,合规性要求上较个人报销更为严格。

针对于费用支出业务,根据新《会计法》相关规定,企业在费用支出业务中必须确保所有经济活动的真实记录,严禁任何形式的财务造假行为。财政部门的监管和企业内部监督责任被进一步明确,要求建立有效的内部控制和监督体系以确保费用支出的合规性。对于违反费用支出管理规范的行为,新法提高了处罚力度,包括罚款额度的增加和对直接责任人的处罚规定。

同时新《会计法》第八条新增第三款规定:

“国家加强会计信息化建设,鼓励依法采用现代信息技术开展会计工作”明确了会计信息化建设的法律地位,强调了国家对会计信息化建设的重视。

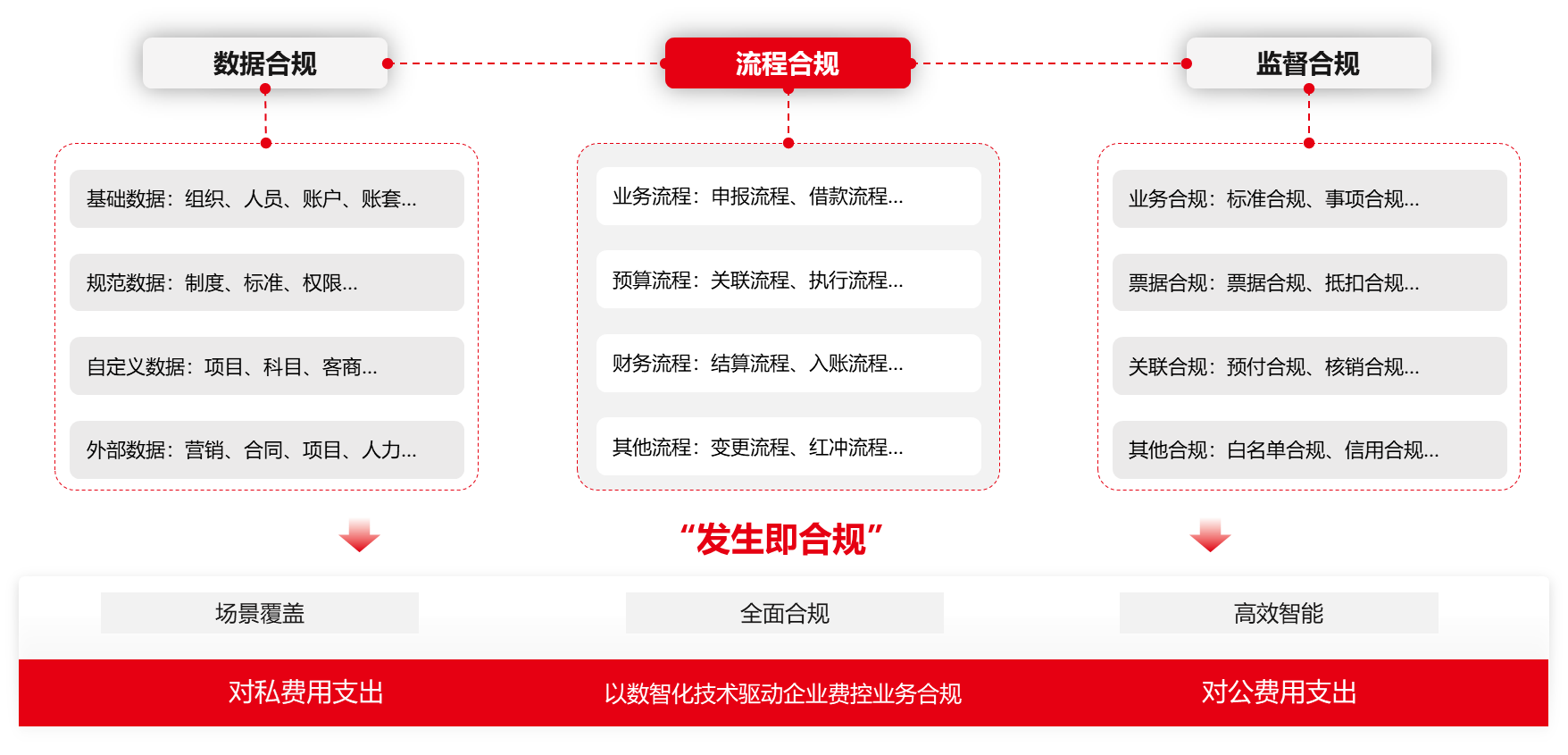

基于以上变化,企业可利用大数据分析技术,企业可以对费用支出数据进行深入分析,识别异常费用支出预防潜在的合规风险。同时引入智能费用管理系统自动化处理费用报销、审批等流程,减少人为错误和违规操作的可能性。同时通过实时监控系统,企业能够及时发现和处理不符合规定的费用支出。继而打造费用支出业务“数据+流程+监督”合规的财会全链路监督体系新范式,确保费用支出业务的合规性,驱动各类费用支出业务“发生即合规”。

01

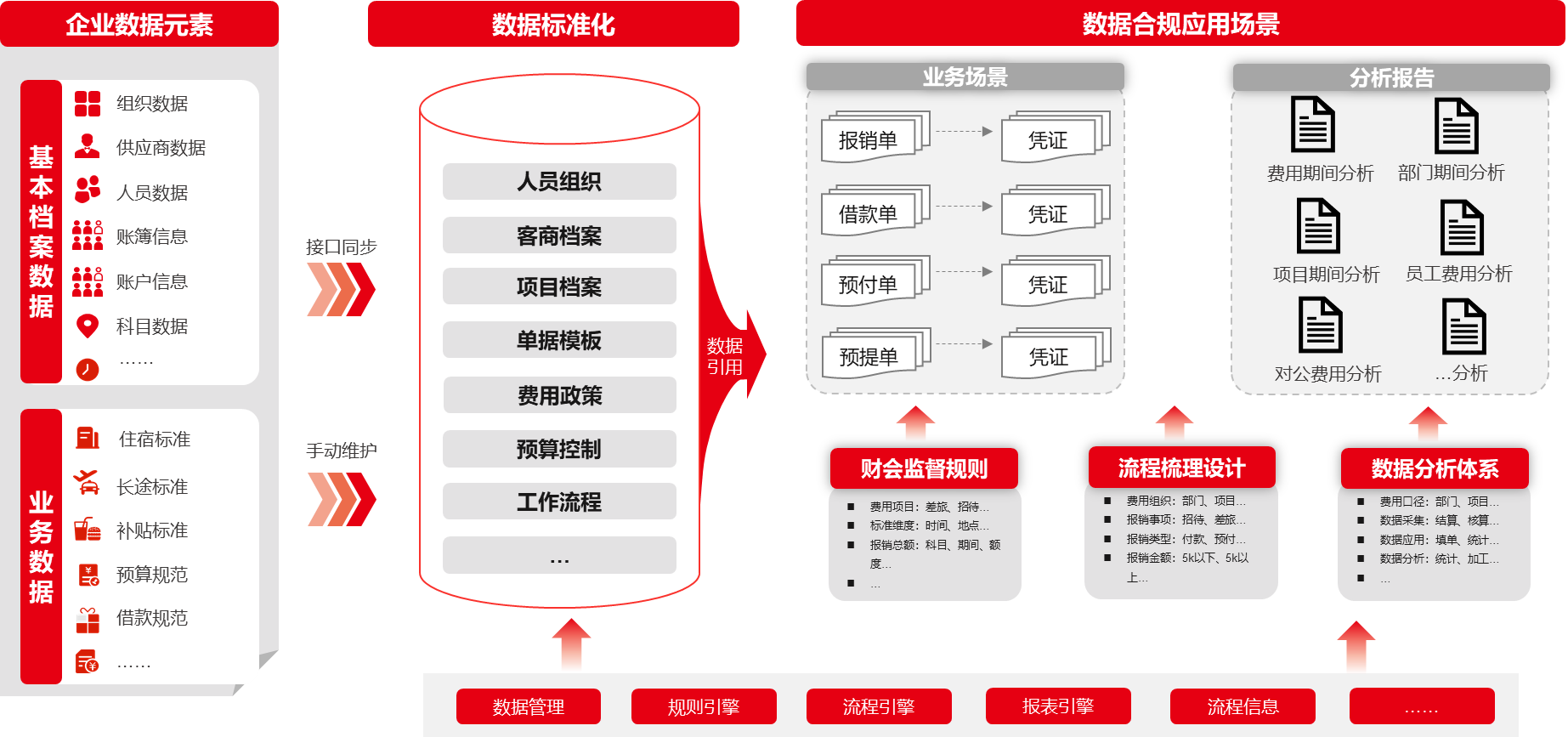

企业费用业务涉及到的各类基础数据管理是确保费用处理准确、高效以及合规的基石,通过费用业务全部数据准确性、一致性和安全性,为流程合规和监督合规奠定了坚实的基础。

对企业费用业务涉及到的基本档案数据进行建模,包括组织信息、人员信息、权限信息、项目信息、客商信息、账户信息等基本档案数据:

组织信息:通过树状图或组织架构图展示企业的层级关系,明确不同部门之间的从属和协作关系。

人员信息:涵盖员工ID、姓名、部门、职位、级别、银行账号、联系方式等,建立统一的人员信息库。

权限信息:根据员工的职位和角色,定义不同的访问权限和审批权限,确保数据安全和合规性定义,如普通员工、部门经理、财务主管等。

项目信息:记录项目编号、名称、负责人等,用于项目相关费用的关联引用与审批控制。

客商信息:包括各类供应商的详细资料,如名称、地址、银行信息、账期等,用于采购支付管理和和支付管理。

账户信息:企业银行账户的详细信息,用于款项支付。

对企业费用业务涉及到的标准数据进行建模,包括差旅补贴标准、住宿费标准、长途交通标准、借款额度等:

补贴项目分类:明确差旅补贴包含的所有项目,如交通费、住宿费、餐饮费等。

住宿费标准设定:根据酒店星级、地理位置等因素对住宿进行分类,为不同类别的住宿设定费用上限或区间。

长途交通标准设定:包括飞机、火车、汽车等不同交通方式的费用标准,根据不同的交通方式和舱位等级设定费用标准。

借款额度设定:设定借款额度的上限,以及借款次数和归还期限。

对企业费用业务全量数据建立完善的数据管理体系,包括数据录入、审核、更新和归档的流程,以及定期的数据质量检查和审计机制:

数据录入:确保所有数据按照既定的标准和格式准确录入系统。

数据审核:通过自动化和人工审核相结合的方式,保障数据的准确性和合规性。

数据更新:建立数据更新机制,确保数据能够及时反映企业运营的最新状态。

数据归档:对历史数据进行归档管理,既释放系统资源,又保留数据的可追溯性。

数据质量检查:定期进行数据质量检查,及时发现并纠正数据错误。

审计机制:设计审计流程,包括内部审计和外部审计,以验证数据的准确性和合规性。

02

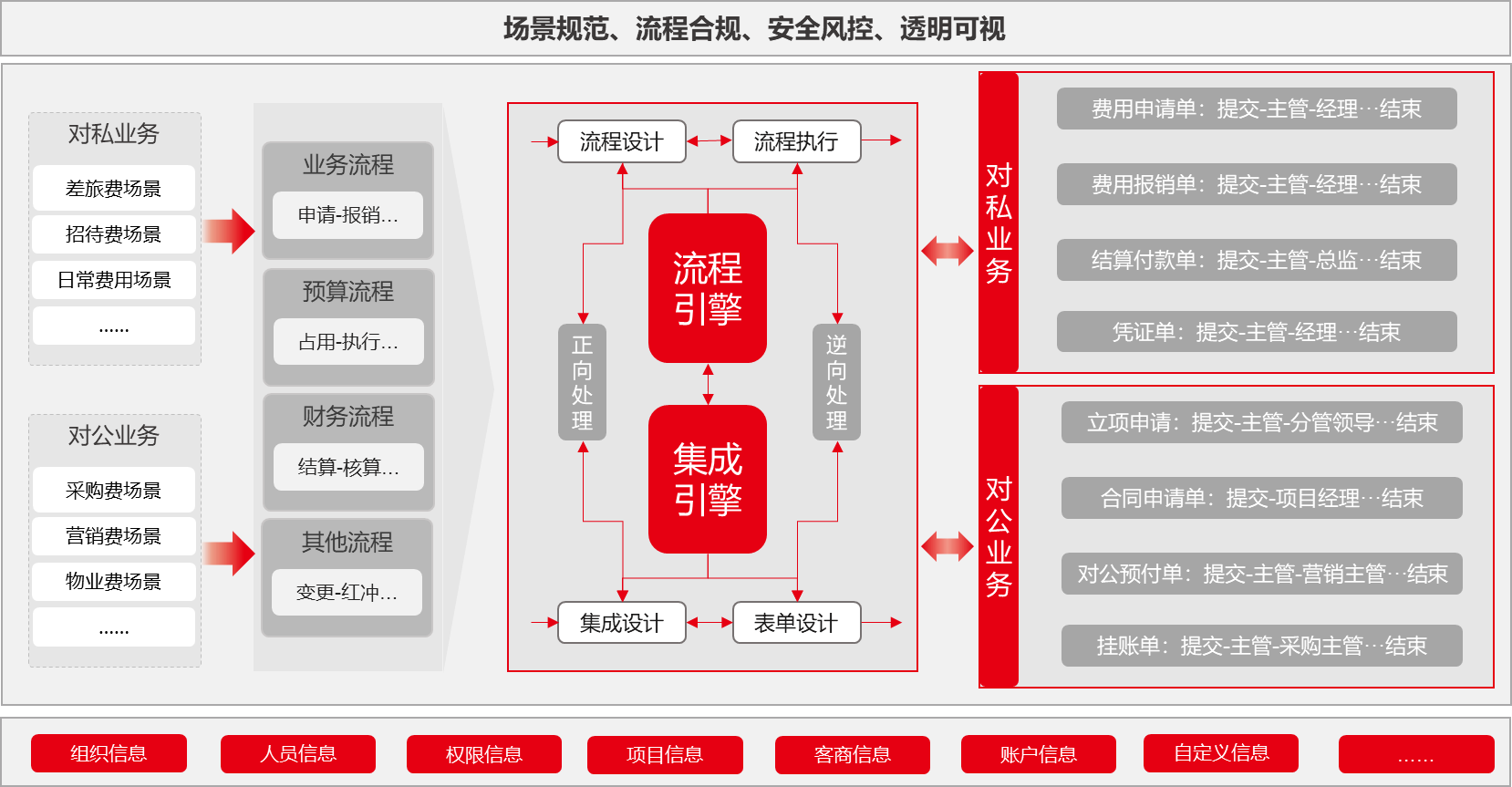

企业流程管理是企业管理和运营中的核心组成部分,关乎到企业如何高效、有序地执行日常业务活动。流程管理通过明确定义业务流程中的各个步骤,确保每个环节都能高效衔接,从而显著提高整体的工作效率。

企业费用流程是确保组织财务健康和运营效率的关键组成部分,直接关系到费用的合理控制、合规性以及财务效率。一个科学、合理、高效的费用管理流程,对于控制成本、提高资金使用效率、符合相关法律法规、增强企业内部管控具有关键作用。

流程识别与梳理是流程管理实施的首要步骤。此阶段的目标是明确组织内现有的工作流程,识别流程中的各个环节,包括输入、处理、输出以及相关的责任和规则。通过流程图、泳道图等工具,可视化地展示流程的每一步,确保所有参与者对流程有清晰的认识。将流程中的每个步骤详细记录,形成文档,为后续的评估和优化提供基础。确保流程中涉及的所有部门和个人参与到识别与梳理过程中,收集不同视角的意见和建议。

03

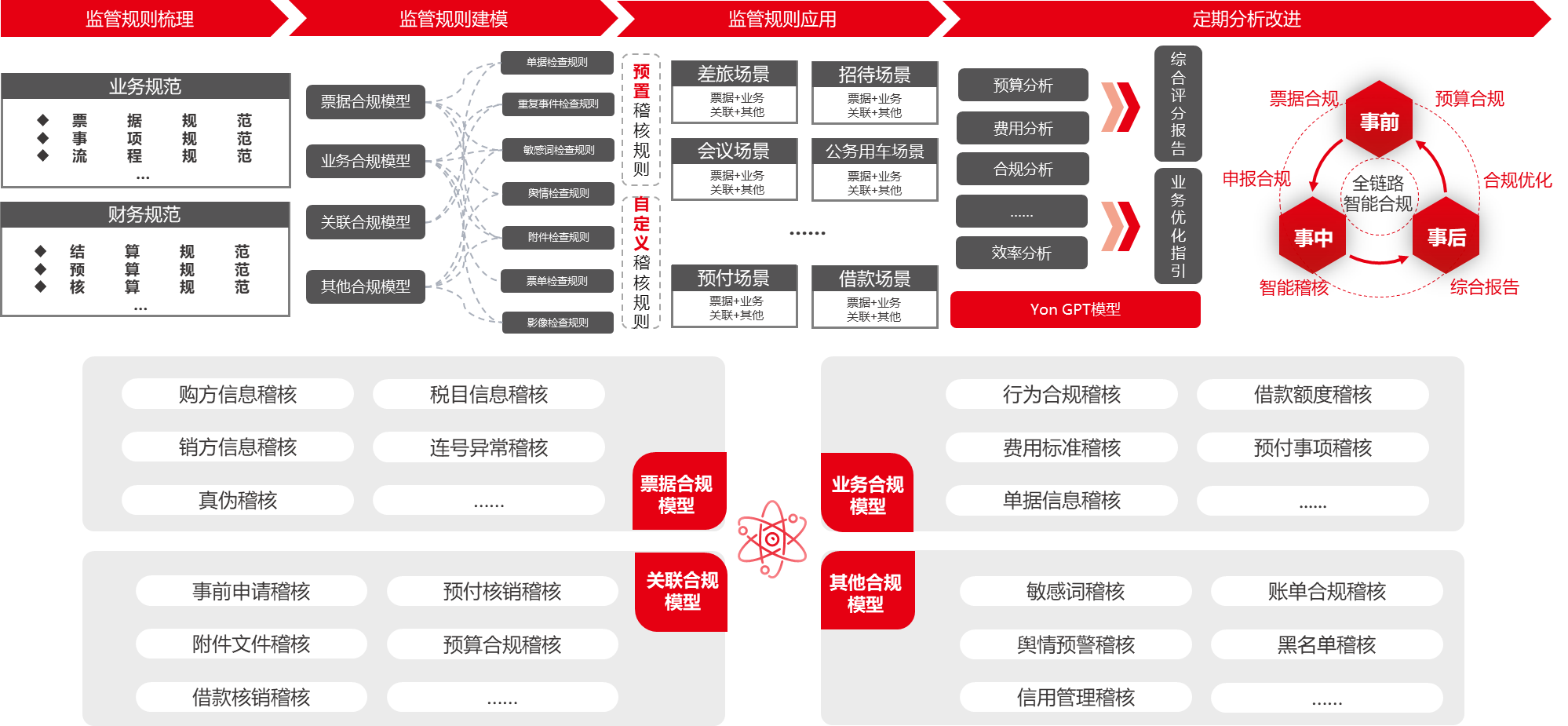

建立一个企业费用业务的财会监督体系对于确保财务健康、合规性和透明度至关重要,包括监管规则梳理、监管规则建模、监管规则应用、定期数据分析、持续优化改进。

3.1监管规则梳理

企业费用业务的监管规则框架是一个多层次、多维度的体系,旨在确保企业费用的合规性、透明度和效率。这一框架通常包括国家法律法规、行业标准、企业内部管理制度等多个层面:

国家法律法规为企业提供基本的行为准则,涵盖了财务制度、税务制度等多个方面。

行业标准则针对特定行业的特点,制定更为具体的操作指南和最佳实践。

企业内部管理制度则是企业根据自身情况制定的一系列费用管理规定和流程,以确保费用支出的合理性和合规性。

3.2监管规则建模

基于企业费用业务监管规则的梳理,需将具体的监管要求转化为可操作的规则模型,借助新一代信息系统工作将监管规则模型系统化的进行监管监控。

下图以企业招待费业务为例,可将财务监管规则抽象为票据类、业务类、关联类、附件类四大监管类型。票据类规则包含发票重复性判断、发票真伪判断、发票连号判断、发票时间规则、发票税目规则、发票敏感词规则等,业务类规则包括招待人数陪同人数规则、人均标准管控、招待地点规则、单据敏感词规则等,关联类规则包括招待申请关联管控、招待申请金额管控、招待申请时间不得晚于报销时间、招待地点规则、发票购方一致性管控,附件类规则包括接待清单、餐费清单等管控。通过信息化系统的规则引擎将监管规则嵌入至系统中进行实时可视化管控。

3.3监管规则应用

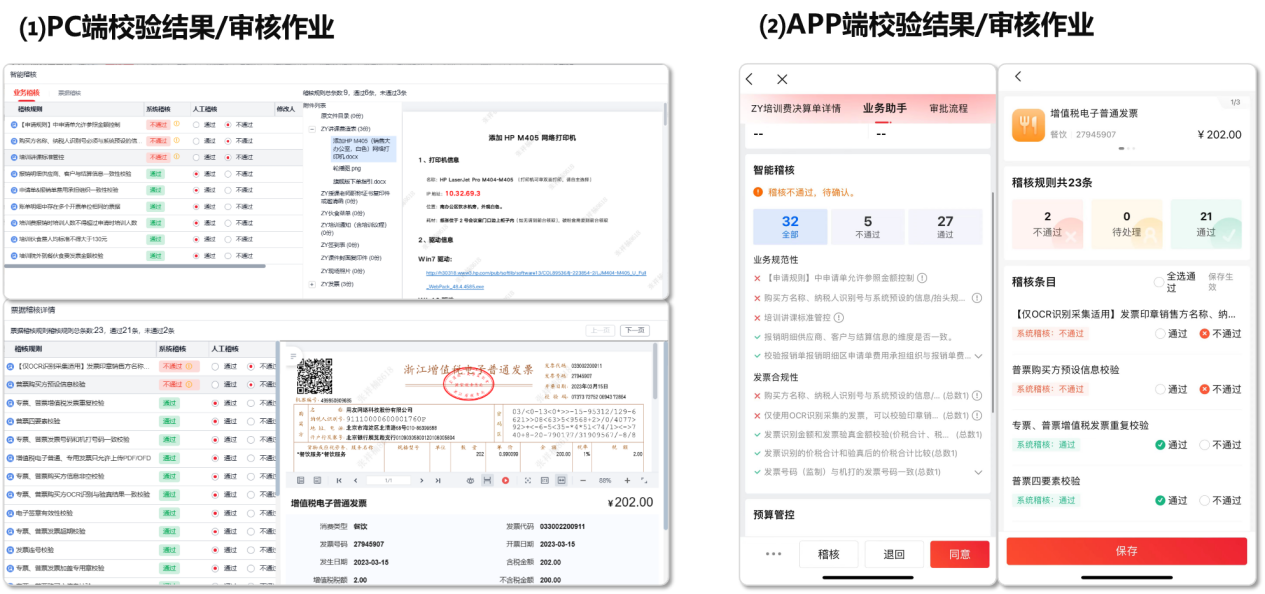

基于监管规则的建模,将财务监管规则转换为系统控制规则,员工提单后自动触发智能审核,将传统的肉眼识别、按费用制度逐条核对的审核过程,转化为对智能审核结果的确认,支持PC/APP双端审核,财务随时随地掌上作业大幅提高财务稽核工作效率,重塑业务及财务审核模式。

3.4定期分析改进

基于监管规则的应用,定期收集监管过程中的数据,运用数据分析技术识别问题和改进点。基于数据分析结果,制定具体的改进措施和方案,是确保企业费用业务合规性的关键环节:

定期审计:通过周期性的内部审计和外部审计,评估监管规则的有效性和执行情况。

风险评估:持续监控企业费用业务的风险点,及时识别新的或变化的风险因素。

合规性检查:确保所有费用业务流程和决策符合当前的监管要求和公司政策。

技术更新:随着技术的发展,更新监管工具和方法,提高监管效率和准确性。

改进方案:将改进方案落实到监管规则和流程中,确保方案得到有效执行。

效果评估:评估改进措施的效果,收集员工和相关部门的反馈,为进一步的优化提供依据。

开放沟通渠道:建立一个开放的沟通渠道,鼓励员工提出建议和意见,促进监管体系的不断完善。

参考文献

1.第十四届全国人民代表大会常务委员会第十次会议关于修改《中华人民共和国会计法》的决定,2024-06-28

2.人民网《把从严管理监督和鼓励担当作为贯穿始终》,2024-06-07

3.中共中央办公厅 国务院办公厅印发《关于进一步加强财会监督工作的意见》,2023-02-15

来源于用友网络科技股份有限公司 张祥楠